未来のために何ができる?が見つかるメディア

準備や資金調達に大きな差が。社会起業家を目指すなら知っておきたい「法人格」の違い

- 社会問題の解決を目的に起業する「社会起業家」には、主に4つの法人格の選択肢がある

- どの法人を選ぶかによって、必要な準備や調達できる資金、意思決定の方法などが変わる

- 自分に合った法人格で、無理なくスタートすることが、事業を継続していく上で大切

執筆:日本財団ジャーナル編集部

「社会課題に取り組むために事業を始めたい!」と考えたとき、最初に悩むのが起業の仕方でしょう。起業する際の法人格には、株式会社、合同会社、NPO法人、一般社団法人などがありますが、名前は聞いたことがあってもどんな違いがあるのか分からないという人も多いのでは?

この記事では、個人が起業する際に適した主な法人格の特徴や、メリット、デメリットを紹介します。

社会問題をビジネスで解決する「社会起業家」

社会起業家とは、ビジネスを通して社会問題の解決を目指す起業家のこと。寄付金などの外部資金に頼らずに事業利益を上げることで、継続して事業活動に取り組むことを目的としています。

社会起業家が手掛ける事業は「ソーシャルビジネス」とも呼ばれ、向き合う社会問題は、国際協力や、介護・福祉、環境保護、地域活性化、子育て支援など多岐にわたります。

大前提として、起業する際の法人格は「営利法人」「非営利法人」の2つに分かれます。

営利法人

事業で得た利益を構成員(株主や社員)に分配することを目的とした法人格。株式会社、合同会社などがそれに当たる。

非営利法人

事業で得た利益を構成員に分配することを目的とせず、事業や社会的貢献活動のために利用する法人格。NPO法人や一般社団法人がそれに当たる。ただし「非営利=儲けてはいけない」という意味ではなく、利益を上げ、その利益をもとに雇用を生み出し、事業を拡大していくことは全く問題がなく、困難を抱えた人々を支えより良い社会を築くためにむしろ必要だと言える。

これらのポイントを押さえた上で、まずは営利法人の中で選択されやすい2つの法人格を見ていきましょう。

株式会社とは

株式を発行することで多くの人から資金を集めて事業を行う法人。株式を保有する(=会社を所有する)出資者のことを「株主」といい、利益が出た際には還元する仕組み。

最大の特徴は、会社の所有者(株主)と経営者(取締役)が分かれている点。それぞれの役割を分けることで、事業が円滑に進むように工夫されている。もちろん株主が取締役になることも可能で、1人以上いれば設立することができる。

なお、最高意思決定期間として株主総会を設置する必要があり、取締役など役員の選出・報酬や経営戦略など重要事項は、株主総会で決定する必要がある。

メリット

- 守るべき法律や規則が多いため、社会的信用度が高い

- 投資家の出資や銀行の融資など資金調達がしやすく、事業が拡大しやすい

- 所有者と経営者が分かれているので、経営が安定する

デメリット

- 設立費用が高い(約20万円〜)

- 毎年決算(業績)資料を公告する義務がある

- 役員(取締役)任期がある(通常2年、最長10年)

合同会社とは

2006年に新しく設けられた出資者=経営者となる法人。株式を発行することで成り立つ株式会社に対し、所有と経営が一致する会社形態のため「持分(もちぶん)会社」という。

合同会社は、1人以上の出資者がいれば設立することができる。出資額にかかわらず1人1票の議決権を持つことが可能。

メリット

- 設立費用が安い(約6万円~)

- 出資者=経営者なので、経営の自由度が高く、迅速な意思決定が可能

- 利益の配分も自由に決めることができる

デメリット

- 自由度が高く小規模な組織形態のため、株式会社と比べ社会的信用度が劣る

- 国や自治体からの補助金や、融資など資金調達の方法に限りがある

- 株式市場への上場ができないため、事業拡大がしづらい

次に非営利法人の中からNPO法人、一般社団法人を紹介します。

NPO法人とは

構成員への利益の分配を目的としない法人で、ボランティア活動など市民の自由な社会貢献活動を促進することを目的につくられた制度。法で定められた活動は、保健、医療または福祉の増進を図る活動、社会教育の推進を図る活動など20種類の分野(外部リンク)となる。

利益が構成員に分配されないため、活動に共感した人々から会費や寄付金を集めやすく、国や行政からの補助金や民間企業からの助成金が受けやすい。また課税対象は収益事業にかかる所得のみという税制上のメリットもある。

設立するには社員10名以上(役員3名以上、監事1名以上)が必要となり、最高意思決定機関として社員総会の設置が義務付けられている。

なお、NPO法人における「社員」は従業員ではなく、社員総会において議決権を持つ会員(正会員)のことをいう。株式会社でいう「株主」と似た立場になる。

また、NPO法人の中から行政から一定の実績を認められた認定NPO法人(認定特定非営利活動法人)には、寄付者に税制上の優遇を行う認定制度(外部リンク)があり、寄付を集めやすくなる。スタートアップ(※)支援のため、設立後5年以内のNPO法人にも税制上の優遇が1回だけ行われる特例認定NPO法人という制度(外部リンク)もある。

- ※ 革新的なビジネスモデルで短期的に成長する創業2〜3年の企業のこと

メリット

- 設立費用はほとんどかからない

- 課税対象は収益事業にかかる所得のみ

- 設立するための審査や業務報告が厳しいため、社会的信用度が高い

- 公益性(※1)の高い事業であることから、助成金や補助金を受けやすく寄付金も集めやすい

- 法人説が免除されるほか、認定NPO法人となれば寄付金控除(※2)が適用される

- ※ 1.特定の個人や組織のみでなく、国家または社会公共の利益

- ※ 2.国や地方公共団体、NPO法人をはじめとする特定の団体などに寄付を行った場合に、寄付金額に応じて所得税・住民税が還付される制度

デメリット

- 行政による審査が厳しく、設立するハードルが高い

- 設立するまでに4カ月ほどかかる

- 毎年、事業報告書を行政(所轄庁)へ提出する義務がある

よく混同されるNPOとNGOの違いは、NPOは「Non-Profit Organization(非営利組織)」の略で、地域で社会的な活動を行う比較的小規模の民間団体のこと。一方NGOは「Non-governmental Organization(非政府組織)」の略で、地球規模の問題の解決に取り組む民間団体になります。

ちなみに、日本財団が属する「公益財団法人」は、一定の財産(寄付も含む)に対して与えられる法人格で、行政から社会貢献活動(外部リンク)などの公益性を認められた法人になります。

一般社団法人とは

構成員への利益の分配を目的としない法人で、公益性が求められるNPO法人などと違い事業内容に制限はなく、収益事業(※1)や共益事業(※2)なども行うことができる。

- ※ 1.販売業、製造業、不動産の貸付その他の法人税法施行令第5条に列記されている事業を指し、継続して事業所を設けて営まれるもの

- ※ 2.受益の機会が、特定多数の者(社団法人の社員など)に限定されている事業

設立するには2人以上の社員が必要となり、最高意思決定機関として社員総会の設置が義務付けられている。

なお、一般社団法人における「社員」は従業員ではなく、社員総会において議決権を持つ会員(正会員)のことをいう。

また、一般社団法人には「普通型」と「非営利型※」があり、非営利型の場合は課税対象が収益事業のみになるという税制上のメリットも。

- ※ 「非営利性が徹底されている」あるいは「共益活動を目的としている」法人。詳細は国税庁のサイト(外部リンク)を参考

メリット

- 設立費用が比較的安い(11万円~)

- 非営利型の場合は、課税対象は収益事業にかかる所得のみ

- 基金制度(※1)が設けられるため寄付金等が集めやすい

- 決算など公告する義務はあるが、貸借対照表(※2)の要旨だけでよい

- ※ 1.利益の分配を目的としない一般社団法人の基本的性格を維持しつつ,活動の原資となる資金を調達し財産的基礎の維持を図るための制度

- ※ 2.企業の資産状況を示す書類

デメリット

- 非営利型でなければ課税対象は株式会社と変わらない

- 収益事業で利益を上げても構成員に分配することはできない

- 役員(理事・監事)には任期があり、更新される度に登記が必要

どの法人が自分に向いてる?法人格を選ぶ際のポイント

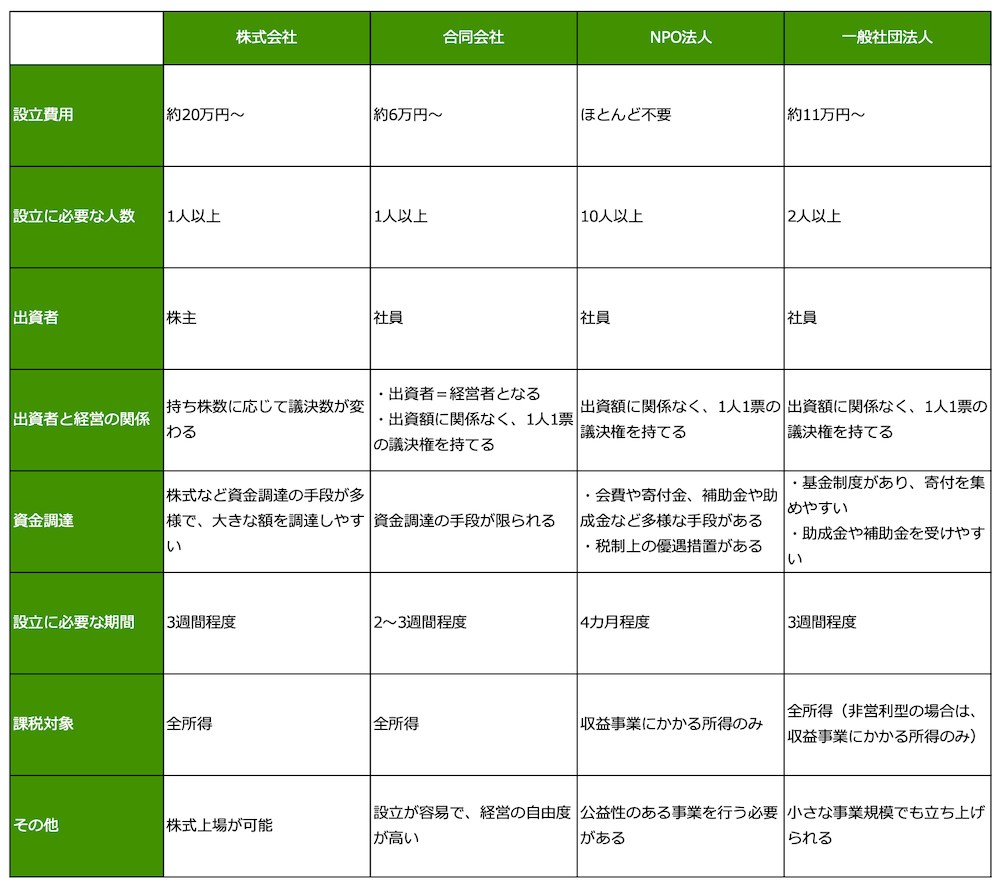

これまで紹介してきた法人の特徴を一覧にまとめてみました。

どの法人格を選べばいいかは、どのような事業を、どの程度の規模感で行うか、設立にどのくらいの資金や期間を費やせるかによって変わってきます。

例えば、事業を拡大したい、認知度を広げたい場合は、株式会社。意思決定を迅速に行いたい場合は、合同会社。設立資金に限りがある場合は合同会社やNPO法人。手続きが簡単で早く法人を立ち上げたい場合は一般社団法人。社会に問題意識を投げかけ、共感する企業や人々と一緒に解決に取り組みたい場合はNPO法人、一般社団法人などが向いていると言えるでしょう。

法人立ち上げというとハードルが高く感じますが、立ち上げ方はさまざま。自分の目的や想いに合ったスタイルで、社会課題の解決を目指しましょう。

- ※ 掲載情報は記事作成当時のものとなります。