未来のために何ができる?が見つかるメディア

NPO法人の会計とは? 会計基準や処理方法、勘定科目を具体的に解説

- NPO法人が会計処理を行う際には「NPO法人会計基準」が推奨されている

- 「NPO法人会計基準」は、活動計算書、貸借対照表、注記から成る

- 「NPO法人会計基準」では、財務諸表とは別に財産目録が必要となる

執筆:日本財団ジャーナル編集部

「NPO法人会計基準って何?」

「具体的なやり方を知りたい」

「勘定科目はどうなる?」

そのような疑問を持つ人はいるだろう。

NPO法人が会計処理を行う際には「NPO法人会計基準」に則することが推奨されている。「NPO法人会計基準」は、「活動計算書」「貸借対照表」「注記」から成り、特に注記が担う役割が大きい。

今記事では「NPO法人会計基準」を中心に、財務諸表の解説や、勘定科目にも焦点を当てて紹介したい。

1.「NPO法人会計基準」とは?

「NPO法人会計基準」は、NPOの活動をより多くの人に知ってもらい共感と支援を得るために、会計報告を作成する統一ルールとして、2010年に市民によるボランティアで作られた。

「誰にとっても分かりやすい」ことが重視されており、内閣府からも「望ましい会計基準」と評価されている。

1-1.「NPO法人会計基準」の特徴

「NPO法人会計基準」の特徴は、NPO法人の活動内容を正確に反映できるよう設計されていること。具体的なポイントは次のとおり。

- 活動計算書」「貸借対照表」「注記」から成る

- 規模が小さな団体でも利用しやすい

- 現物寄付やボランティアなど、NPO特有の事象にも対応している

- 事業部門の費用と管理部門の費用に区分する

- 注記(補足)できる内容が幅広い

1-2.「NPO法人会計基準が」推奨される理由

「NPO法人会計基準」の採用は強制ではないため、法人の活動内容によっては、ほかの会計基準を用いてもよい。具体的には、公益法人が用いる「公益法人会計基準」や社会福祉法人の会計に特化した「社会福祉法人会計基準」などがある。

しかし、会計基準が団体ごとに異なると、閲覧者が不便に感じる可能性がある。例えば、市民が寄付する団体を選ぶ際に各法人の決算書類の記載が異なると、比較することが難しい。会計基準が統一されていると、閲覧者の負担が減少し、寄付のハードルが下がる効果も期待できる。

2.「NPO法人会計基準」の「活動計算書」とは?

活動計算書は、営利団体における「損益計算書」のようなものだ。年間の「収益」「費用」と、その差額である「当期正味財産(※)増減額」を示す。当期正味財産増減額がプラスなら黒字、マイナスなら赤字を意味する。

- ※ 正味財産:資産から負債を引いたもの(営利企業における「純資産」のこと)

NPO法人は利益を追求するわけではないが、正味財産がマイナスになると組織の維持が困難になるため、寄付者や会員になる人にとって重要な情報となる。

![[Ⅰ.経常収益]

1.受取会費

2.受取寄付金

3.受取助成金等

4.事業収益

5.その他収益

経常収益系 金額:(A)

[Ⅱ.経常費用]

1.事業費

(1)人件費

(2)その他経費

2.管理費

(1)人件費

(2)その他経費

経常費用計 金額:(B)

当期経常増減額 金額:(C)= (A)-(B)

[III.経常外収益]

經常外收益計 金額:(D)

[Ⅳ.経常外費用]

経常外費用計 金額:(E)

税引き前当期正味財産増減額 金額:(F)= (C) + (D) + (E)

法人税、住民税及び事業税 金額:(G)

当期正味財産増減額(H) =(F)-(G)

前期繰越正味財産額

次期繰越正味財産額](/wp-content/uploads/2025/12/SEO-10_1-1.jpg)

2-1.「経常収益」の勘定科目

経常収益は、会費や補助金など、NPO法人の主要事業で継続して生じる収益。次の5つの勘定科目で構成される。

■受取会費

- 正会員受取会費

- 賛助会員受取会費 など

■受取寄付金

- 資産受贈益(寄付された現物資産)

- 施設等受入評価益(寄付された施設)

- ボランティア受入評価益(ボランティアから提供された労働力) など

■受取助成金等

- 受取助成金

- 受取補助金 など

■事業収益

- 自主事業収益

- 受託事業収益 など

■その他収益

- 受取利息

- 為替差益

- 雑収益(金銭的な重要度が低い収益) など

NPO法人は営利企業と異なり、事業以外にも多くの収入源があるため、内容ごとに分けることが求められる。

2-2.「経常費用」の勘定科目

経常費用は、NPO法人の主要事業で定期的に生じる費用で「事業費」と「管理費」から構成される。

事業費は、主要事業に直接投じられた費用。会場の賃貸料や講師への謝礼など、事業との関連が明らかな費用が該当する。

一方、管理費は、NPO法人の各事業を管理する費用。総会の開催運営費や、会報の発行費用など、事業に直接は影響しないが、団体を継続するために不可欠な費用などが当てはまる。

また、事業費と管理費の内訳は、それぞれ「人件費」と「その他経費」に分かれる。

■人件費

- 給料手当

- 役員報酬

- ボランティア評価費用(ボランティアから提供された労働力) など

■その他経費(人件費以外の費用)

- 修繕費

- 車両費

- 旅費交通費 など

2-3.「ボランティア受入評価益・評価費用」とは?

ボランティア受入評価益・評価費用とは、ボランティアの労働力を金額評価したもの。

ボランティアには給料が払われないことが多く、その場合は人件費がかからない。しかし、NPO法人の多くはボランティアによって支えられている。そのため、ボランティアを除いた財務諸表では、事業規模を正しく把握できない可能性がある。

この欠点を補う勘定科目が、ボランティア受入評価益と、ボランティア評価費用だ。ボランティアによる労働力を金額に置き換えることで、NPO法人の真の活動規模を評価するもので、評価益と評価費用は同額を計上する。ただし、金額の算定基準を「客観的に把握できる場合」に限られる。

2-3-1.客観的に把握できる場合とは?

「客観的に把握できる」とは、金額算定の根拠が、誰でも入手可能な資料に基づいていること。最低賃金や、一般に公表されている統計資料などが該当する。

一方、賃金を独自に設定した場合などは、基本「客観的」とは認められず、ボランティア評価益・評価費用に計上することはできない。ただし、合理的(※)に算出できれば注記することができる。

- ※ 他のNPO法人の業務委託料や過去の平均単価を参考にした場合など

2-4.共通経費の処理方法

経常費用は、主要事業で発生した「事業費」と、主要事業以外で発生した「管理費」で構成される。そのため、経常費用を計上する際は、例えば「旅費交通費のうち、⚫︎⚫︎⚫︎円が事業費、⚫︎⚫︎⚫︎円が管理費」というように振り分けなければならない。

振り分ける基準には、勤務時間から計算する「従事割合」や、業務に使用する場所(面積)から計算する「面積割合」などが用いられる。

2-4-1.「従事割合」について

従事割合は、主要事業に従事した時間と、主要事業以外に従事した時間を見積もり、その比率で経常費用を振り分ける方法だ。

例えば、総額5万円の旅費交通費を、事業費と管理費に振り分けるとする。主要事業に費やした時間は90時間、主要事業以外に費やした時間は10時間だった場合、以下のように振り分けられる。

- 事業費:5万円×90時間/100時間=4万5,000円

- 管理費:5万円×10時間/100時間=5,000円

2-4-2.「面積割合」について

面積割合は、主要事業で使用される場所の面積と、主要事業以外で使用される場所の面積を算出し、その比率で経常費用を振り分ける方法だ。

例えば、50平方メートルの事務所のうち、事業運営に最低限必要と思われる面積が10平方メートルの場合、地代家賃が20万円だった場合、次のように振り分ける。

- 事業費:20万円×40平方メートル/50平方メートル=16万円

- 管理費:20万円×10平方メートル/50平方メートル=4万円

3.「NPO法人会計基準」の「貸借対照表」とは?

貸借対照表は、年度末時点での「資産」「負債」と、その差額である「正味財産」を集計したもの。貸借対照表によって、団体の財政状態を確認できる。

なお、前期の「正味財産」と、活動計算書の「当期正味財産増減額」を合計した金額が、当期の「正味財産」となる。

(例)2023年度末の正味財産+2024年度の当期正味財産増減額=2024年度末の正味財産

![[資産の部]

流動資産 金額:A

固定資産 金額:B

資産の部 合計 金額:C=A+B

[負債の部]

流動負債 金額:D

固定負債 金額:E

負債の部 合計 金額:F=D+E

[正味財産の部]

前期繰越正味財産 金額:G

当期正味財産増減額 金額:H

正味財産の部 合計 金額:I=G+H=C-F

[負債及び正味財産の部] 金額:J=F+I=C](/wp-content/uploads/2025/12/SEO-10_2.jpg)

4.「NPO法人会計基準」の「注記」とは?

注記は、活動計算書と貸借対照表に記入できない情報を盛りこむ、補足資料だ。主に次のような内容を記載する。

■必ず記載する内容

- 使用した会計基準

■該当する場合に記載する内容

- 会計基準などの会計方針を変更した場合、変更内容、理由、変更が各勘定科目に与える影響

- 使い方などに制限がある寄付金などの内訳

- 固定資産の増減の内訳

- 借入金の増減の内訳

- 役員、およびその2親等内の親族との取引の内容

- NPO法人の資産・負債や、正味財産の状態を明らかにするために必要な情報

■任意で記載する内容

- 各事業の費用の内訳や事業別の損益状況と詳細(事業を複数行っている場合)

- 受け入れたサービスの明細と計算方法(施設の提供などの物的サービスを受けたことを財務諸表に記載する場合)

- 受け入れたボランティアの明細と計算方法(ボランティアスタッフを受け入れたことを財務諸表に記載する場合)

4-1.使い方などに制限がある寄付金とは

NPO法人への寄付金には使用用途が指定されているものがある。これらは、NPO法人が自由に使えるお金ではないため、通常の寄付金と区別する。注記に記載する内容は、その期の増加額、減少額、期末残高だ。

ただし、重要性(※)の高い寄付金は「指定正味財産」として、貸借対照表の正味財産に計上できる。

- ※ 内閣府NPOホームページ「使途等が指定された寄付金の取扱いに関する整理」「(3)重要性の原則の適用について」(外部リンク/PDF)を参照

4-2.複数事業の記載方法

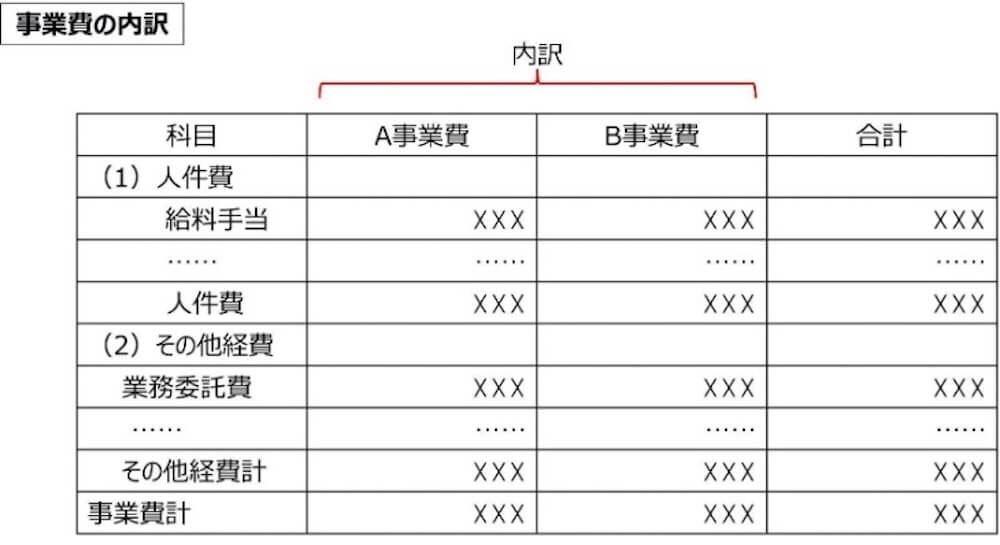

「NPO法人会計基準」の活動計算書は、事業単位での費用は記載できない。そこで複数事業を展開する場合は、総事業費と各事業の関係を2つの方法で注記に記載できる。

1つは、事業費の内訳を掲載する方法だ。

もう1つは、損益状況を事業単位で記載する方法である。この方法では、事業費だけでなく、管理費や収益の情報も記載できる。

![事業別損益の状況

事業ごとの内訳に加え、 事業部門と管理部門の内訳も把握できる

[Ⅰ経常收益]

受取会費 内訳/管理部門XXX 合計XXX

受取寄付金 内訳/A事業XXX 事業部門計XXX 合計XXX

事業収益 内訳/A事業XXX B事業XXX 事業部門計XXX 合計XXX

経常收益系 内訳/A事業XXX B事業XXX 事業部門計XXX 管理部門XXX 合計XXX

[II 經常費用]

(1) 人件費

給料手当 内訳/A事業XXX B事業XXX 事業部門計XXX 管理部門XXX 合計XXX

人件費計 内訳/A事業XXX B事業XXX 事業部門計XXX 管理部門XXX 合計XXX

(2)の他經費

業務委託費 内訳/A事業XXX B事業XXX 合計XXX

その他経費計 内訳/A事業XXX B事業XXX 事業部門計XXX 管理部門XXX 合計XXX

経常費用計 内訳/A事業XXX B事業XXX 事業部門計XXX 管理部門XXX 合計XXX

当期経常増減額 内訳/A事業XXX B事業XXX 事業部門計XXX 管理部門XXX 合計XXX](/wp-content/uploads/2025/12/SEO-10_4.jpg)

収益と費用を、事業部門と管理部門に分類する基準は、次のとおり。

■収益

- 事業部門:事業収益、助成金、補助金、使い方に制限がある寄付金など

- 管理部門:正会員や賛助会員の会費、使い方に制限がない寄付金など

■費用

- 事業部門:主要事業に直接投じられた費用

- 管理部門:事業に直接は影響しないが、団体を継続する上で不可欠な費用

5.NPO法人は「財産目録」の作成も必要

NPO法人は、活動計算書、貸借対照表、注記に加えて「財産目録」も作成し財務状況を報告する必要がある。

財産目録には、事業年度末における資産と負債の内訳を示す。表記する対象は貸借対照表と同じだが、内容は財産目録のほうが細かい。

![財産目録

[資産の部]

流動資產 金額:A

(詳細 ※各勘定項目の内訳を記載する)

固定資產 金額:B

(詳細 ※各勘定項目の内訳を記載する)

資産の部 合計 金額:C=A+B

[負債の部]

流動負債 金額:D

(詳細 ※各勘定項目の内訳を記載する)

固定負債 金額:E

(詳細 ※各勘定項目の内訳を記載する)

負債の部 合計 金額:F=D+E

正味財産の部 合計 金額:G=C-F

貸借対照表

[資産の部]

流動資產 金額:A

固定資產 金額:B

資産の部 合計 金額:C=A+B

[負債の部]

流動負債 金額:D

固定負債 金額:E

負債の部 合計 金額:F=D+E

[正味財産の部]

前期繰越正味財産 金額:G

当期正味財産増減額 金額:H

正味財産の部 合計 金額:I=G+H=C-F

負債及び正味財産の部 金額:J=F+I+C](/wp-content/uploads/2025/12/SEO-10_5.jpg)

なお、「NPO法人会計基準」の財産目録は、貸借対照表を補足する機能に留まるなどの理由から、財務諸表ではなく「会計報告書」として扱われる。

まとめ

NPO法人が会計処理を行う際には「NPO法人会計基準」が推奨されている。強制ではないが、ほかのNPO団体と共通の会計基準を用いることで市民が確認しやすくなるため、支援の増加も期待できる。

NPO法人会計基準は、活動計算書、損益計算書、注記から成る。このうち注記の役割が大きい点が特徴だ。活動計算書と損益計算書で表せない、事業単位の費用内訳などを注記に盛り込むことで、組織運営の透明性を向上することができるため、ぜひ会計の際には活用いただきたい。

参考文献:

内閣府NPOホームページ「NPO法人会計基準導入の意義と普及状況、今後の課題」(外部リンク/PDF)

NPO法人会計基準協議会「NPO法人会計基準ハンドブック」(外部リンク/PDF)

郡山市「特定非営利活動法人(NPO 法人)会計の手引き(外部リンク/PDF)

- ※ 掲載情報は記事作成当時のものとなります。

関連リンク