未来のために何ができる?が見つかるメディア

認定NPO法人とは? NPO法人との違いや申請するメリットを解説

- 認定NPO法人とは、組織運営や事業活動において公益性が高いと認められたNPO法人

- 認定NPO法人には、寄付をする側とされる側ともに税制上の優遇措置がある

- 認定NPO法人になるには、高い公益認定基準を満たし所轄庁から認定を受ける必要がある

執筆:日本財団ジャーナル編集部

認定NPO法人は、政府から組織の運営や事業活動において公益性が高いと認められたNPO法人のこと。さまざまな税制上の優遇措置が受けられるが、認定されるためには高い公益認定基準を満たさなければならない。

この記事では、認定NPO法人と他のNPO法人との違いや、そのメリット、認定されるための基準、申請に必要な書類などについて解説する。

1.認定NPO法人(認定特定非営利活動法人)とは?

NPO法人の活動を支援するために、個人や企業などによるNPO法人への寄付を促すことを目的とした制度で、寄付する側・される側共に税制上の優遇措置が設けられている。そのことにより、組織の運営や事業活動がより安定して継続的に進めやすくなるというものだ。

認定NPO法人になるためには、次の要件を満たし所轄庁の認定を受ける必要がある。

- 市民や企業など広く一般から支持を受けている

- 組織の運営や事業活動が適切に行われている

- 法人に関する情報がきちんと公開されている

- パブリック・サポート・テスト(PST※)を含む一定の基準をクリアしている

- ※ NPO法人が市民から広く支援を受けているかどうかを判断するための基準。詳しくは後述の「認定NPO法人として承認される条件」を参照

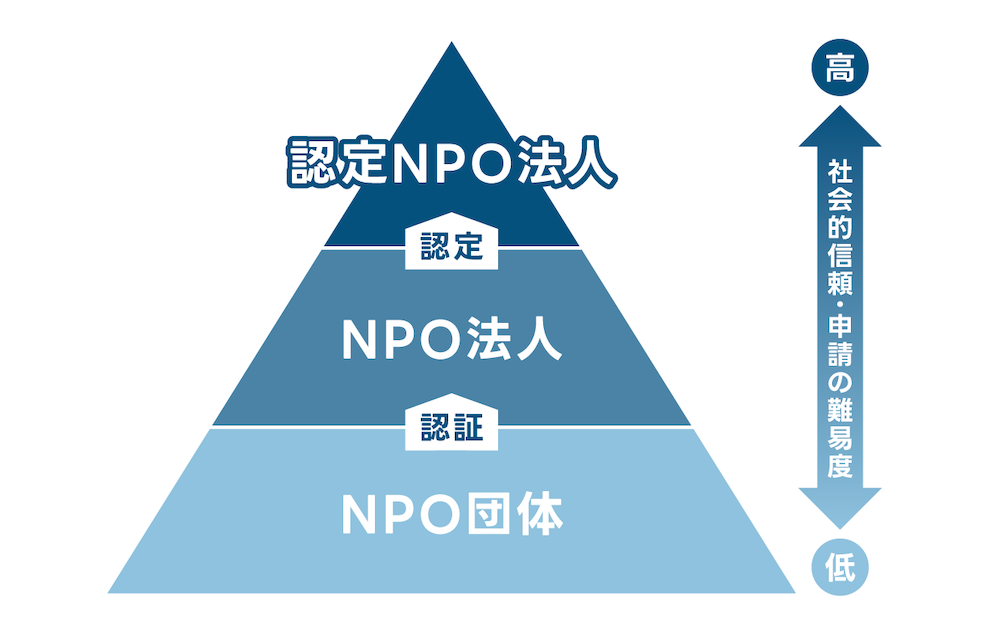

1-1.NPO法人(特定非営利活動法人)との違い

NPO法人は、さまざまな社会貢献活動に取り組むNPOのこと。認定NPO法人は、NPO法人の区分に含まれる。いずれも財産や金銭的な利益を得る(=営利)ことを目的とせず、社会や公共のための利益(=公益)に貢献する活動に取り組む点で変わりはない。

一方で、認定NPO法人として認定されると、寄付に関する税制上の優遇措置が受けられる。

関連記事:NPO法人とは?収入源・メリット・設立の流れを簡単に解説(別タブで開く)

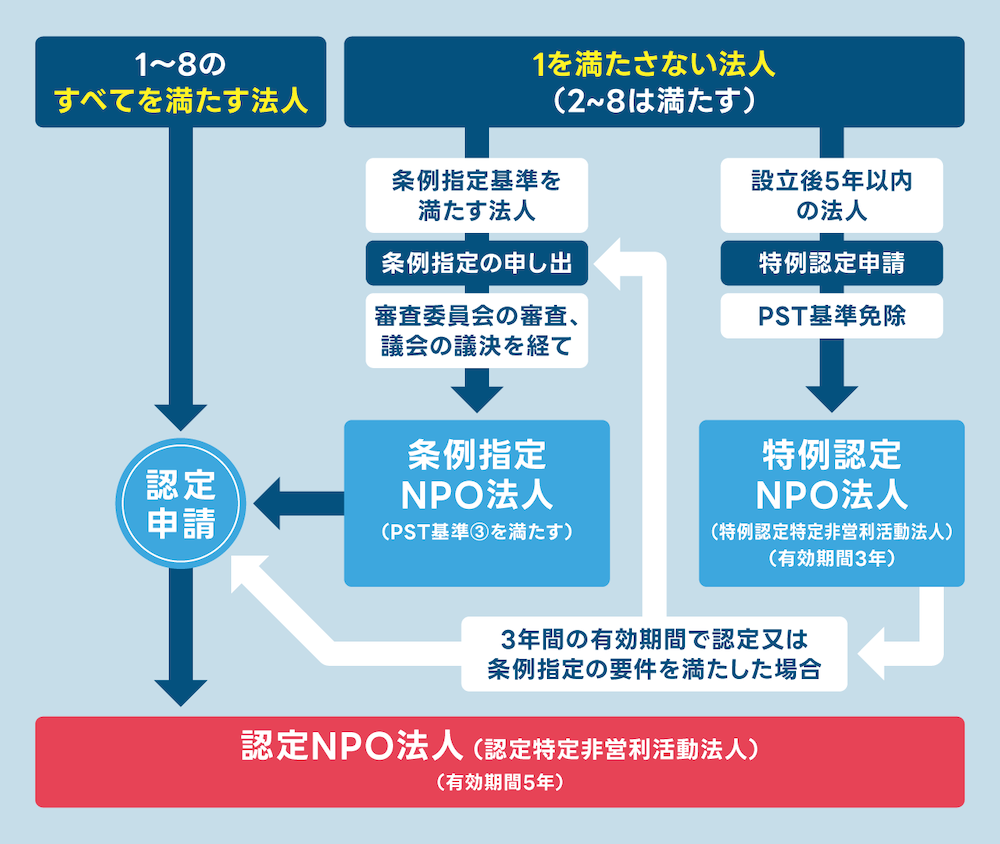

1-2.特例認定NPO法人との違い

特例認定NPO法人は、設立後5年以内のNPO法人を対象に、スタートアップ時に寄付を集めやすくするために設けられた制度。NPO法人として健全な経営基盤を持ち、公益の増進に貢献することが見込まれる団体だけに認められる。

認定を受けるためには、認定NPO法人の基準のうちパブリック・サポート・テスト以外の基準をクリアする必要がある。特例認定NPO法人と認定NPO法人には、次の違いがある。

- 認定NPO法人よりも、受けられる税制優遇措置の範囲が狭い

- 有効期間が3年に設定されており、認定NPO法人(5年)よりも短い

- 一度のみの申請となり、更新することはできない

1-3.条例指定NPO法人との違い

条例指定NPO法人は、都道府県と市区町村が条例により指定したNPO法人のことで、その団体に寄付をした個人の住民税に対し税額控除が適用される制度。NPO法人に寄付が集まりやすくすることで、地域における公益活動の活性化と地域課題の解決を目的としている。

認定NPO法人との違いは、認定基準のほかに、認定NPO法人にはさまざまな税制優遇措置があるのに対し、条例指定NPO法人は寄付金に対する個人住民税の控除にとどまる点だ。

2. 認定NPO法人の割合は?

「内閣府NPOホームページ」(外部リンク)によると、2025年8月末時点でのNPO法人数は、全国で4万9,259団体だ。そのうち認定NPO法人数は1,297団体のみで、わずか2パーセント台にとどまっている。

認定NPO法人になるにはいくつもの要件を満たす必要があり、認定ハードルの高さがうかがえる。

また所轄庁別(外部リンク)で見ると、認定NPO法人の数は、東京都が最多の298団体、次いで横浜市73団体、大阪市49団体、神奈川県49団体、京都市35団体、埼玉県33団体と、都市部に集中している傾向にある。

3.認定NPO法人として認定されるメリット

ここでは、認定NPO法人になる主なメリットを紹介しよう。

3-1.寄付が集まりやすくなる

最大のメリットとして、寄付金に関する税制優遇が挙げられる。

個人が認定NPO法人へ寄付した場合、「特定寄付金」として扱われ、寄付金控除(所得控除)または税額控除のいずれかを適用でき、所得税を軽減することが可能。都道府県または市区町村が条例で指定し団体に個人が寄付した場合には、住民税に対する税額控除が適用される。また相続人が相続財産を認定NPO法人に寄付した場合、その支出は非課税となる。

企業にも寄付に対する税制上の優遇措置が設けられているが、認定NPO法人に寄付した場合には、通常の寄付とは別枠で特別損金算入限度額が設けられているため、法人税の節税につながる。

3-2.法人税の負担が減らせる

認定NPO法人になると、非収益事業で支出したお金を「他所へ寄付したお金」としてみなされ、一定の範囲内で損金算入できる「みなし寄付金制度」が活用できる。控除額は、所得金額の50パーセント、または200万円のいずれか高い額が適用される。

これにより、認定NPO法人を運営していくための税金の負担を減らすことができる。

3-3.組織の強化と社会的信頼度の向上につながる

認定NPO法人になるためには、高い公益認定基準を満たし、所轄庁の認定を受けなければならない。また、認定後も基準にそった健全な組織運営や公益性の高い事業活動を維持し続ける必要があるため、必然的に組織の強化を図ることがきると共に、社会的信頼度の向上につながる。

4.認定NPO法人として認定されるための条件

ここでは、認定NPO法人になるための認定基準と欠格事由について紹介する。

4-1.認定基準

認定NPO法人として認定されるためには、次の8項目を全て満たさなければならない。

- パブリック・サポート・テスト(PST)に適合すること(特例認定法人は除く)

- 事業活動において、共益的な活動の占める割合が、50パーセント未満であること

- 運営組織および経理が適切であること

- 事業活動の内容が適切であること

- 情報公開を適切に行っていること

- 事業報告書等を所轄庁に提出していること

- 法令違反、不正の行為、公益に反する事実がないこと

- 設立の日から1年を超える期間が経過していること

4-1-1.パブリック・サポート・テストとは

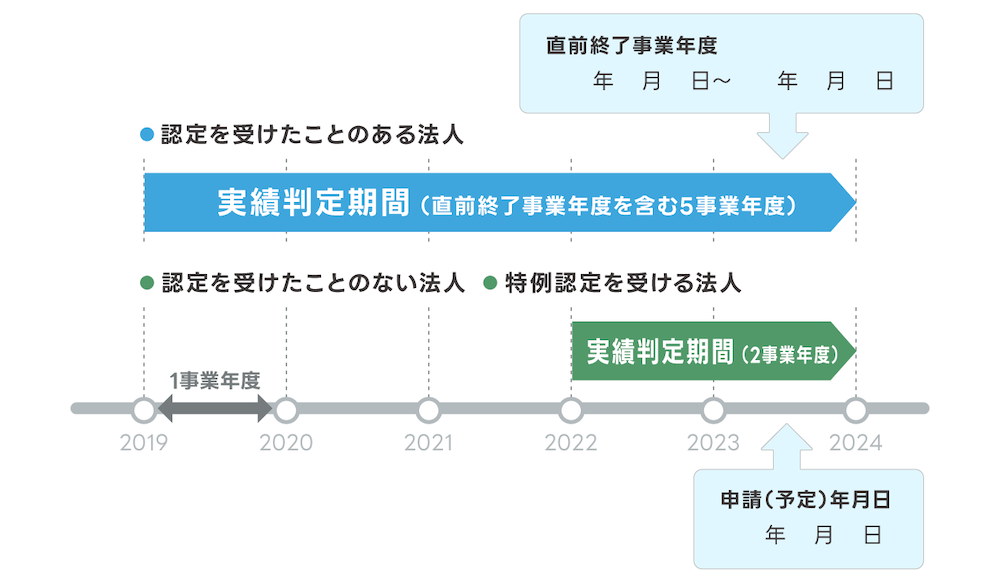

パブリック・サポート・テストとは、NPO法人がどれだけ市民から広く支援を受けているかどうかを判断するための基準。 次の3つのうちいずれかを選んで申請する。

- 相対値基準:実績判定期間中における経常収入金額のうち、寄付金等収入金額が5分の1以上であること

- 絶対値基準:実績判定期間内の各事業年度中の寄付金額の総額が3,000円以上である寄付者が、年平均100人以上であること

- 認定NPO法人の申請書の提出前日までに、事務所のある都道府県または市区町村の条例により、個人住民税の寄付金税額控除の対象となる法人として指定を受けていること

ちなみに「実績判定期間」とは、過去に認定を受けたことのあるNPO法人の場合は、直前に終了した事業年度の末日以前5年(初めて認定を受けるNPO法人の場合は2年)内に終了した各事業年度のうち最も早い事業年度の初日から当該末日までの期間をいう。

また、認定NPO法人の認定基準には、過去に欠格事由(資格要件を欠く理由)が設けられている。

「認定または特例認定を取り消されてから5年を経過していない法人」「国税または地方税の滞納処分の執行がされている、または滞納処分の終了の日から3年を経過しない法人」などの条件があるので、該当しないか確認するようにしよう。

参考:内閣府NPOホームページ「認定制度について/認定の基準/欠格事由とは」(外部リンク)

5.認定NPO法人に必要な書類・情報

認定NPO法人の申請・更新にあたり必要な書類や、整理しておくべき情報はさまざまだ。ここからは「申請・登録時に必要な書類」「更新時に必要な書類」「公開できるようにしておく情報」に分けて紹介する。

5-1.申請・登録時に必要な書類

認定NPO法人として申請・登録する際に必要な書類は次の5種類。

- 認定申請書

- 実績判定期間内の日を含む、各事業年度の寄付者名簿

- 認定基準等を満たすことを説明する書類

- 欠格事由に該当しないことを説明する書類

- 寄付金を充当する予定の、具体的な事業内容を記載した書類

3の「認定基準等に満たすことを説明する書類」には次のようなものが含まれる。

- パブリックサポートテストの基準値を満たしているかどうか示す書類

- 「共益活動の割合が基準値以下であること」を示す書類

- 組織運営や経理の適正を示す書類

- 財産の運用や事業運営の状況を示す書類

- 情報公開の適正を示す書類

- 事業報告書等が所轄に提出されているか、法令順守がされているか、法人の設立後一定期間が経過しているか、を示す書類

- 寄付金の事業用途の見通しを示す書類

なお、所轄庁によって書類のフォーマットや記載内容が一部異なるため、詳細には確認しよう。

また、認定NPO法人の有効期間は5年に限られているため、継続するためには、終了前に更新申請が必要だ。有効期間の満了の日の6カ月前から3カ月前までの間に手続きするようにしよう。

5-2.公開準備しておくべき情報

認定NPO法人として、すぐに公開できるよう準備しておくべき情報として、次のものが挙げられる。

- 事業報告書

- 役員名簿

- 定款

- 認定申請書に添付した、認定NPO法人の基準を満たしていることを示す書類、欠格事由に該当しないことを示す書類

- 認定申請書に添付した、寄附金を充当する予定の具体的な事業内容を記載した書類

- 前事業年度の役員報酬、職員給与の支給に関する規程

- 前事業年度の収益明細

- 特定非営利活動推進法第32条2で定められる書類

- 助成金の支給実績を示す書類

さらに、毎事業年度に1度、所轄庁へ提出する書類として「役員報酬規程等」「事業報告書等」がある。上記の書類は、要求があった場合は事務所で閲覧させなければならないため、すぐに確認できるように情報を整理しておかなければならない。

まとめ

認定NPO法人とは、政府から組織運営や事業活動において公益性が高いと認められたNPO法人のこと。

高い公益認定を満たす必要があるため認定団体はわずかにとどまるが、認定されれば、寄付に関するさまざまな税制優遇措置を受けられるようになる。結果、組織の強化と社会的信頼度の向上につながることで、安定した活動を続けることができる。

申請・認定時や更新時には多くの書類が必要になるため、準備期間をしっかり確保して、スムーズに手続きが進められるようにしておこう。

参考文献:

内閣府NPOホームページ「認定NPO法人自身に対する税の優遇措置(みなし寄附金制度) 」(外部リンク)

内閣府NPOホームページ「認定の判定 情報公開に関する基準(5号基準)」(外部リンク)

内閣府NPOホームページ「特定非営利活動促進法に係る諸手続の手引き」(外部リンク/PDF)

- ※ 掲載情報は記事作成当時のものとなります。

関連リンク