未来のために何ができる?が見つかるメディア

NPO法人と一般社団法人の法人税はどうなる? 計算方法やその他税金を解説

- 「NPO法人」と「一般社団法人」は、法人税率は同じだが課税対象が異なる

- 一般社団法人は、「非営利型」と「非営利型法人以外」の法人で税務上の扱いが異なる

- 法人税以外に法人住民税、法人事業税などが発生するが、収益事業を行わなければ非課税になる

執筆:日本財団ジャーナル編集部

「NPO法人や一般社団法人の法人税はどのように計算する?」

「ほかにはどのような税金がかかってくる?」

このような疑問を持っている人はいるだろう。

NPO法人と一般社団法人の法人税は、税率は同じだが、課税対象が異なる。法人税以外にも法人住民税や法人事業税などが発生し、NPO法人と一般社団法人では課税要件や計算方法が異なってくる。

今回の記事では、NPO法人と一般社団法人の法人税について詳しく解説しつつ、法人税以外の税金や、自治体による免税・減免措置にも焦点を当てて紹介したい。

1.NPO法人と一般社団法人に発生する法人税とは

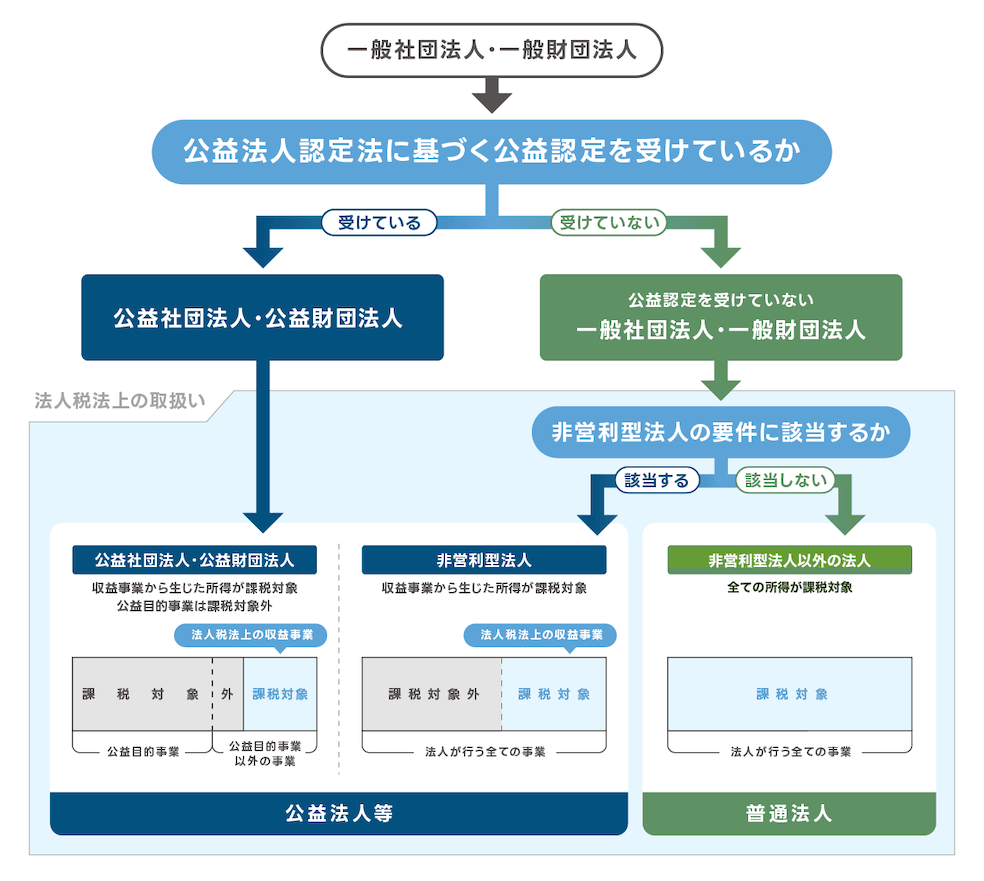

NPO法人と一般社団法人では、法人税の課税対象が異なる。NPO法人は、法人税法上の「収益事業」から生じた所得のみが課税対象であるのに対し、一般社団法人はその形態によって全所得に課税される場合がある。

この違いを理解するには、一般社団法人の税法上の分類を把握する必要がある。一般社団法人は、税法上の区分として「非営利型」と「非営利型以外(普通法人型)」の2種類に分けられる。

- 非営利型の一般社団法人: 課税対象はNPO法人と同じく「収益事業から生じた所得のみ」

- 非営利型以外の一般社団法人: 株式会社と同様に「すべての所得」が課税対象となる

関連記事:一般社団法人とは? NPO法人や他団体との違い、設立のメリット・デメリットを紹介(別タブで開く)

1-1.法人税の対象となる「収益事業」とは?

NPO法人や非営利型一般社団法人が行う事業のうち、法人税が課される「収益事業」とは、法人税法施行令で定められた「34業種」の事業を指す。

- 物品販売業

- 不動産販売業

- 金銭貸付

- 物品貸付業

- 不動産貸付業

- 製造業

- 通信業

- 運送業

- 倉庫業

- 請負業

- 印刷業

- 出版業

- 写真業

- 席貸業

- 旅館業

- 料理店業その他の飲食業

- 周旋業

- 代理業

- 仲立業

- 問屋業

- 鉱業

- 土石採取業

- 浴場業

- 理容業

- 美容業

- 興行業

- 遊技所業

- 遊覧所業

- 医療保健業

- 技芸教授業

- 駐車場業

- 信用保証業

- 無体財産権の提供等を行う事業

- 労働者派遣業

上記に該当し、かつ「継続して」「事業場を設けて」行われる場合に収益事業とみなされる。

ただし、これら34業種に該当しても、実務に従事する者の半数以上が特定の障害者や生活保護受給者などで、その生活保護に寄与している場合などは、収益事業から除外される特例がある。

1-2.非営利型一般社団法人の要件

一般社団法人が「非営利型」として扱われるためには、定款に適切な定めがあり、実態が要件を満たしていることが条件に。大きく分けて以下の2つのタイプがある。

[非営利性が徹底された法人]

- 剰余金(利益)の分配を行わないことを定款に定めている

- 解散時の残余財産を国・地方公共団体や特定の公益団体に贈与することを定款に定めている

- 上記1、2の定款に違反する行為を行っていない

- 理事の親族制限(特定の理事とその親族が理事総数の3分の1以下)を守っている

[共益的活動を目的とする法人]

- 会員に共通する利益を図る活動を目的としている

- 定款に会費の定めがある

- 主な事業として収益事業を行っていない

- 特定の個人・団体に剰余金(利益)の分配を行うことを定款に定めていない

- 解散したときに財産を特定の個人や団体に渡さないことを定款に記載している

- 上記1から5と下記7の定款の定めに違反する行為を行っていない

- 理事の親族制限(3分の1以下)を守っている

1-3.会費や寄付金は法人税の課税対象に?

NPO法人や非営利型一般社団法人が受け取る「会費」や「寄付金」は、原則として法人税の課税対象外(非課税)に。これらは収益事業の対価ではないためだ。

ただし、寄付金であっても「収益事業に関連して受け取るもの」や、対価性があるもの(会費という名目だが実態はサービスの購入代金である場合など)は、課税対象に含まれる可能性があるため注意しよう。

1-4.法人税の計算方法

NPO法人と非営利型一般社団法人の法人税の計算方法は、年間所得が800万円以下の場合と、800万円超えの場合で異なる。

- 年間所得が800万円以下の場合:税率15パーセント(※)

- 年間所得800万円超えの場合:税率23.2パーセント

- ※ 年間所得が800万円以下の場合の軽減税率15パーセントは、中小法人等に適用される特例税率

- ※ NPO法人と非営利型一般社団法人の場合、収益事業で発生した所得のみが課税対象

2.法人税以外の主な税金

法人税以外にも、法人が納めるべき税金はいくつか存在する。

2-1.法人住民税

法人住民税の目的は、「法人も地域社会の構成員」という考えに基づき、行政サービスの費用を負担すること。都道府県に納付する「都道府県民税」と、市町村に納付する「市町村民税」から成る。ただし、東京23区内に事業所がある場合は、都民税と市町村民税を一括して納付可能だ。

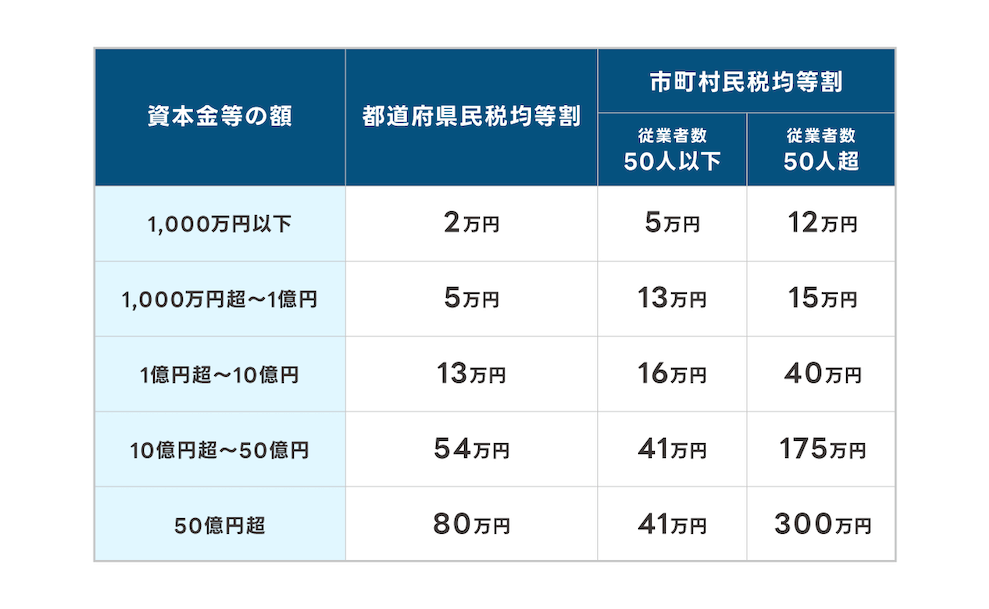

法人住民税には、資本金や従業員数に応じて決まる「均等割」と、法人税額に応じて決まる「法人税割」があり、両税割で算出された金額を合算して納付する。

![法人住民税

↓

・均等割

資本金等の額、従業者数に応じて定額の負担を求めるもの

[税率]

道府県民税 2~80万円(制限税率なし)

市町村民税 5〜300万円(制限税率は標準税率の1.2倍)

法人住民税

↓

・法人税割

法人税額に応じた負担を求めるもの

[税率]

道府県民税 法人税額の1.0%[法人所得の0.23%相当](制限税率 2.0%)

市町村民税 5〜300万円法人税額の6.0%[法人所得の1.39% 相当](制限税率 8.4%)](/wp-content/uploads/2025/12/SEO_8-2.png)

なお、NPO法人と非営利型一般社団法人は、収益事業を行わなければ法人税は非課税のため、「都道府県民税法人税割」「市町村民税法人税割」も発生しない。

また多くの自治体では、収益事業を行っていないNPO法人や非営利型法人に対し、申請により均等割を全額免除または減免する制度を設けている。

2-1-1.法人住民税の計算方法

法人住民税は、均等割と法人税割で算出した金額を合算した値を納税する。税率や金額は法人の規模や自治体によって異なり、東京都では次のとおりだ。

■都道府県民税法人税割

- 法人税額×1.0パーセント

■市町村税法人税割

- 法人税額×6.0パーセント

2-2.法人事業税

法人そのものを課税対象とする法人住民税に対し、法人事業税の課税対象は「事業」だ。

例えば、法人が事務所や店舗を運営するためには、周辺道路や上下水道などが整備されていなければならない。法人事業税は、こうした行政サービスの費用負担が目的である。

また、法人住民税は都道府県と市町村に納税するが、法人事業税は都道府県にのみ納税するという違いもある。税割は以下の4つで、合計した金額を納税する。

- 加価値割:各事業年度の損益をもとに決定される

- 資本割:資本金の額をもとに決定される

- 所得割:各事業年度の所得(収入から必要経費を引いた値)をもとに決定される

- 入割:各事業年度の収入をもとに決定される(小売電気事業等と発電事業等を除く電気供給業、ガス供給業、保険業を営む法人のみが対象)

なお、NPO法人と非営利型一般社団法人は、収益事業を行わない限り、法人事業税は非課税である。

2-2-1.法人事業税の計算方法

法人事業税の金額は、法人の形態によって異なる。計算式は次のとおり。

■収益事業を行うNPO法人と一般社団法人/非営利型以外の一般社団法人(資本金1億円以下)

- 年間所得が400万円以下の場合:年間所得×3.5パーセント

- 年間所得が400万円超800万円以下の場合:14万円+(年間所得-400万円)×5.3パーセント

- 年間所得が800万超の場合:35万2,000円+(年間所得-800万円)×7.0パーセント

■非営利型以外の一般社団法人(資本金1億円超)

- 付加価値額(※)×1.2パーセント+資本金×0.5パーセント+所得×1.0パーセント

- ※ 付加価値額=給与報酬額+純支払利子+純支払賃借料+単年度損益 また多くの自治体では、収益事業を行っていないNPO法人や非営利型法人に対し、申請により均等割を全額免除または減免する制度を設けている。

2-3. 特別法人事業税

法人事業税の所得割額(もしくは収入割額)に一定割合を掛けた金額が「特別法人事業税」だ。

特別法人事業税の目的は、地方間で財源が偏ることの解消だ。地方住民税や法人事業税は、法人が集中する大都市圏ほど多く納税される。この差を縮めるため、特別法人事業税を徴収し、人口に応じて再分配する。

なお、収益事業を行わないNPO法人と非営利型の一般社団法人は、法人事業税が発生しないため、特別法人事業税も課されない。

2-3-1. 特別法人事業税の計算方法

特別法人事業税の計算方法は次のとおり。

(法人事業税の所得割額、もしくは収入割額)×税率

税率は都道府県ごとに異なり、例えば東京都では37パーセントである。

2-4. 消費税

売上げで発生した消費税額から、仕入れで発生した消費税額を差し引いた値を納付する。ただし、前々事業年度の課税売上高(消費税が発生する取引の売上金額と、免税売上金額の合計)が1,000万円以下の場合、納付義務が免除される。

また、前々事業年度の課税売上高が5,000万円以下などの条件を満たせば、消費税が一部免除される「簡易課税制度」も利用可能だ。

2-5.登録免許税

登録免許税は、法人の設立登記や、登記情報を変更する際などに生じる税金だ。登記とは、法人を設立する際に、法人の名称や所在地、役員情報などを公示することで、情報を更新した際も届け出なければならない。

この登録免許税は、NPO法人は免除されるが、一般社団法人では主に次のような時に発生する。

- 法人設立時:6万円

- 事務所移転時:3万円、管轄外移転の場合は6万円

- 役員変更時:1万円

- 法人解散時:3万円

3.免税・減免制度を実施している自治体もある

NPO法人や一般社団法人を対象とした、免税・減免制度を実施している自治体もある。

例えば大阪府は、収益事業を行わないNPO法人に対し、法人府民税均等割(年額2万円)の減免の取扱いがある。

また宮城県では、全てのNPO法人に対して、法人県民税均等割、不動産取得税、自動車税環境性能割・軽自動車税環境性能割などの免除制度がある。

免除・減免の条件・内容や、申請に必要な書類などは自治体ごとに異なるため、ホームページで確認しよう。

まとめ

NNPO法人と一般社団法人に発生する法人税は、税率は同じだが、課税対象が異なる場合がある。

具体的には、NPO法人は収益事業以外の所得に課税されるのに対し、一般社団法人は非営利型と認められれば課税対象が収益事業のみとなり、NPO法人と同じ扱いになる。

法人税以外には、法人住民税、法人事業税、消費税などが発生する。また、一般社団法人は登記の際に登録免許税が必要だ。

各税については、自治体によって免除、減免が行われている場合もある。法人を設立する際は、自治体のホームページなどで確認しよう。

参考文献:

- ※ 掲載情報は記事作成当時のものとなります。

関連リンク