未来のために何ができる?が見つかるメディア

一般社団法人とは? NPO法人や他団体との違い、設立のメリット・デメリットを紹介

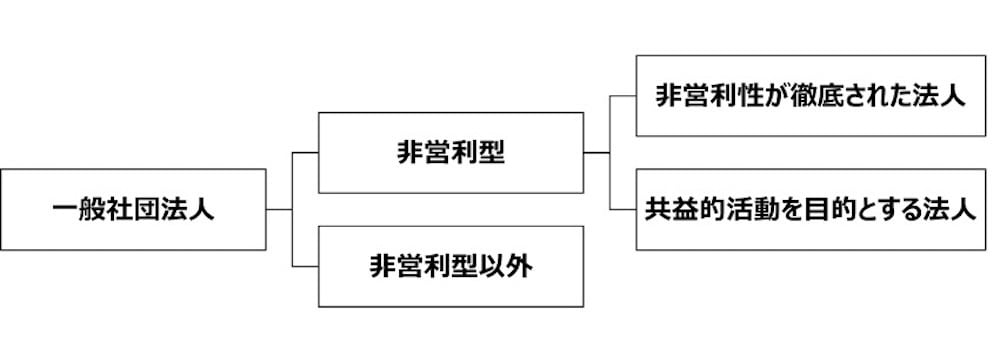

- 一般社団法人には税法上「非営利型法人」と「非営利型法人以外の法人(普通型)」がある

- 一般社団法人は設立が簡単、信用力が高まる、基金制度を設けられるなどメリットがある

- 一方、非営利型でなければメリットが少ない、利益が出ても社員に分配できないというデメリットも

執筆:日本財団ジャーナル編集部

「一般社団法人」は、法人格が必要な任意団体や公益性の高い業務を行う場合の選択肢の一つである。といっても、一般社団法人がどのような団体か、NPO法人との違いや、設立・運営する上でどのようなメリットやデメリットがあるかなど、イメージが湧かない人も多いだろう。

この記事では、一般社団法人について解説する。

1.一般社団法人とは

法人格を持つ団体を設立する際の選択肢の一つが、非営利法人である「一般社団法人」だ。まずは、一般社団法人になるための要件や特徴を確認しよう。

1-1.一般社団法人の要件

一般社団法人は「一般社団法人及び一般財団法人に関する法律」に基づき設立された法人のことを指す。。一般社団法人を設立するためには、法律で定められた次の要件を満たす必要がある。

- 設立時に2名以上の社員(社員になろうとする者)がいなければならない

- 社員総会を設置しなければならない

- 社員総会の決議によって選任された1人以上の理事を置かなければならない

- 団体の設立者(社員になろうとする者)が定款を作成し、署名もしくは記名押印が必要

これらを満たした上で、事務所を管轄する法務局に登記をすることで設立できる。

1-2.一般社団法人の特徴

一般社団法人の法人格としての特徴も確認しておこう。

- 登記のみで設立でき、認定を受ける必要がない

- 株式会社などの法人でも社員になれる

- 事業内容に制限がない

- 収益を得る事業もできるが、社員に対し剰余金の分配はできない

- 設立後行政庁の監督なしに運営ができる

一般社団法人は、設立だけでなく、運営面に置いてもNPO法人と比べて負担も少ない。非営利法人のため、利益を社員へ分配することはできないものの、収益を得ることも可能だ。

なお一般社団法人において「社員」とは、株式会社の株主にも似た役割を果たすもので、一般的な「会社員」という意味とは異なる。

2.一般社団法人の種類

一般社団法人は法人税法上「非営利型法人」「非営利型法人以外の法人(普通型)」の2つに分かれる。どちらも非営利法人だが、法人税の課税対象となる所得が異なり、支払う税金の額に影響してくるため、違いを把握しておきたい。

2-1. 非営利型法人

「非営利型法人」とは「非営利性が徹底されている法人」または「共益的活動を目的とする法人」のことをいう。

「非営利性が徹底されている法人」「共益的活動を目的とする法人」とは、次のいずれかの要件を全て満たした法人を指す。

(1)非営利性が徹底された法人

- 剰余金(利益)を分配しないことを定款に定めていること

- 解散時の残余財産を国・地方公共団体や特定の公益団体に贈与することを定款に定めている

- 上記1、2の定款に違反する行為を行っていない

- 理事の親族制限(特定の理事とその親族が理事総数の3分の1以下)を守っている

(2)共益的活動を目的とする法人

- 会員に共通する利益を図る活動を目的としている

- 定款に会費の定めがある

- 主な事業として収益事業を行っていない

- 特定の個人・団体に剰余金(利益)の分配を行うことを定款に定めていない

- 解散したときに財産を特定の個人や団体に渡さないことを定款に記載している

- 上記1から5と下記7の定款の定めに違反する行為を行っていない

- 理事の親族制限(3分の1以下)を守っている

一般社団法人は、これらの要件を満たすことで非営利型法人となる。なお、非営利型法人には税制上のメリットはあるが、次の34事業の収益から生じた所得は課税対象となるため注意したい。

- 物品販売業

- 不動産販売業

- 金銭貸付

- 物品貸付業

- 不動産貸付業

- 製造業

- 通信業

- 運送業

- 倉庫業

- 請負業

- 印刷業

- 出版業

- 写真業

- 席貸業

- 旅館業

- 料理店業その他の飲食業

- 周旋業

- 代理業

- 仲立業

- 問屋業

- 鉱業

- 土石採取業

- 浴場業

- 理容業

- 美容業

- 興行業

- 遊技所業

- 遊覧所業

- 医療保健業

- 技芸教授業

- 駐車場業

- 信用保証業

- 無体財産権の提供等を行う事業

- 労働者派遣業

非営利型法人以外(普通型)の法人は、全ての事業の所得が課税対象となる。

なお、「非営利性が徹底された法人」「共益的活動を目的とする法人」いずれも、それぞれの各種要件のうち1つでも該当しなくなった段階で自動的に普通型の法人となる。

ただし、収益事業を行っている非営利型法人が、非営利型法人以外の法人になった場合や、反対に非営利型法人以外の法人が非営利型法人となった場合は、所轄の税務署に「異動届出書」を提出する必要がある。

3.一般社団法人とほかの法人・会社との違い

会社を設立する際には、どの法人格が適切か比較検討する必要がある。そこで、一般社団法人とそのほかの法人格との違いを見ていこう。

3-1.一般財団法人との違い

一般社団法人と名称が似ている法人格に「一般財団法人」がある。

一般財団法人も「一般社団法人及び一般財団法人に関する法律」に基づき設立するものだ。そのため、設立の手続きや法人税の課税対象などは、一般社団法人とほぼ同じである。

ただし、一般財団法人は、設立時に300万円以上の財産が必要となる。

一般社団法人と異なる点は、社団法人が「人」によって構成されるのに対し、財団法人は一定の目的に対する「財産」の集合体によって構成されること。財産の維持や運用を目的に団体を設立する場合に、一般財団法人は有効な法人格といえるだろう。

3-2.公益社団法人との違い

一般社団法人は、内閣府もしくは都道府県から公益認定を受けることで、公益社団法人を名乗ることができるようになる。

公益社団法人になると、次のようなメリットがある。

- 社会的信用がさらに高まる

- 助成金や補助金などの支援を受けやすくなる

- 認められた公益目的事業における所得が非課税となる

- 寄付者に対しても税制上の優遇措置があり、寄付金などを集めやすくなる

ただし、公益社団法人の事業や財務は「公益社団法人及び公益財団法人の認定等に関する法律」により、理事や監事への報酬などいくつかの制約がある。

また、一般社団法人と比べ情報公開義務が厳しくなることや、会計管理が難しくなることも留意すべき点となる。

3-3.株式会社との違い

株式会社と一般社団法人の最大の違いは、営利目的であるかどうかである。株式会社は営利法人であり、剰余金(利益)が出た場合は株主に配当できる。

また、総会による議決権が一般社団法人は1社員に対し1票であるが、株式会社は1株1票であり、株を多く保有する株主の意向が反映されやすい。意思決定を迅速にできるというメリットもある。

なお、株式会社も定款の作成後、登記のみで設立できる点や、事業の範囲に制限がない点などは一般社団法人と共通である。

3-4.NPO法人との違い

一般社団法人とNPO法人は、非営利法人である点は共通しているが、事業内容の範囲や設立手続きの方法などが異なっている。

事業内容は自由な一般社団法人に対し、NPO法人は「特定非営利活動」「その他の事業」に限られている。

「特定非営利活動」とは「特定非営利活動促進法」の別表(第二条関係)に指定された20種類のことで、「その他の事業」とは、上記20種類の活動以外の活動のことを指す。その他の事業は特定非営利活動に支障のない範囲で、計上された利益を特定非営利活動に充てることを目的とした場合に限り認められている。

なお、設立手続きの際には、都道府県や政令指定都市など自治体の認証を得てから登記する必要があり、一般社団法人と比べ設立に時間がかかりやすい。

関連記事:NPO法人とは?収入源・メリット・設立の流れを簡単に解説(別タブで開く)

4.一般社団法人を設立するメリット

一般社団法人には、さまざまなメリットがある。とくに次の4つは、設立や設立後の運営のしやすさにも関わってくる。

- 設立の要件が比較的優しい

- 法人名義で取引ができ信頼を得やすい

- 助成金を利用できる場合がある

- 一般社団法人だけに認められる基金制度がある

1つずつ、詳しく確認してみよう。

4-1.設立要件が比較的優しい

設立の要件がそれほど厳しくない点は、一般社団法人の大きなメリットといえる。

登記さえすれば設立できる上に、一般財団法人のように財産も必要ない。また、社員も2人いれば設立でき、設立後そのうちの1人が欠けたとしても、解散する必要はない(社員が0人となった場合は、解散)。

法人格を持つ団体の中では、もっとも簡単に設立できる団体といえるだろう。

4-2.法人名義で取引ができ信頼が得やすい

法人名義で取引できることで、社会的な信用も得やすくなる。法人格を取得することで、法人名義で銀行口座の開設や不動産の所有、事務所を借りることができるようになる。

任意団体は、個人でこれらの契約が必要なため、万が一代表者に何かあった場合取引が停止する可能性があるといった、取引先にとっては不安材料となる。その点、法人名義としておくことで、取引先も安心でき、信頼も得やすいだろう。

4-3.助成金を利用できる場合がある

一般社団法人は、事業内容によって行政機関や民間企業が実施する助成金を利用できる。助成金は団体として受給要件を満たしていることの証明となるため、社会的な信用度が上がることも期待できる。

ただし、助成金の種類によっては、非営利性が徹底されている法人に限るケース、細かい制限があるケースもあるため、条件を細かく確認する必要があるだろう。

日本財団(外部リンク)でも、国内外の社会課題解決に取り組む公益活動団体へ助成金による支援を行っているので、ぜひ確認してほしい。

関連記事:NPO法人や一般社団法人が受給できる助成金とは? 受給条件や申請方法・注意点を解説(別タブで開く)

4-4.一般社団法人だけに認められる基金制度がある

一般社団法人には、一定の要件に基づき返還義務を負ってはいるものの、一般社団法人だけに認められた基金制度がある。

一般社団法人は、株式会社のような資本金や、一般財団法人のような300万円以上の財産は必要なく設立できるが、活動資金は調達しなければならない。利益の分配を目的としていない非営利法人としての立場を維持しながら、活動の原資となる資金を調達し財産的基礎を維持することができる基金制度は、非常にメリットの大きい方法といえるだろう。

基金制度を活用する可能性がある場合は、あらかじめ定款に定めておこう。

継続して活動するために基金制度は利用したい。yom98/PIXTA

5.一般社団法人を設立するデメリット

一般社団法人の設立を検討する際は、いろんな制約があることも考慮したい。非営利型法人にするか、非営利型法人以外の法人にするか、考える際にも参考にしてほしい。

5-1.利益が出ても分配できない

一般社団法人は非営利法人のため、利益が出たとしても社員に分配することはできない。定款に設立者に対し利益の分配を受ける権利を与える旨を記載したとしても、効力はないため注意しよう。

とはいえ、利益を出すような事業は禁止されているわけではなく、分配さえしなければ活動資金として活用できる。

5-2.非営利型でなければメリットが少ない

一般社団法人には非営利型法人と非営利型法人以外の法人があるが、非営利型法人でなければ、一般社団法人としてのメリットを最大限活かすことができない。

非営利型法人以外の法人は、事業で得た利益全てに税金が課せられるため、株式会社とほぼ変わらない税制度のもとで運営を行う。税制優遇の観点では、非営利型でないとメリットは少ないといえる。

5-3.意思決定に時間がかかることがある

一般社団法人では、重要事項の決定は社員総会で決める。最高意思決定機関である社員総会では、意見のとりまとめに時間がかかる可能性がある。

定款において定めがない限り、社員総会では1社員1票が原則だ。株式会社の大株主のように議決権を持つものがはっきりしないため、意思決定に時間がかかってしまう恐れがある。

ただし、理事全員が書面や電磁的記録によって同意の意思表示をしている場合に限り、社員総会を開かずに可決できる旨を定款で定められる。あらかじめ対策をしておくことも可能だ。

6.一般社団法人の設立方法

一般社団法人の設立手続きは比較的簡単。次のような流れとなる。

- 定款を作成し、公証人の認証を受ける

- 設立時理事(設立時監事や設立時会計監査人を置く場合は、これらの者も)の選任を行う

- 設立時理事(設立時監事が置かれている場合は、その者も)が、設立手続の調査を行う

- 法人を代表すべき者(設立時理事または設立時代表理事)が、法定の期限内に、主たる事務所の所在地を管轄する法務局または地方法務局に設立の登記の申請を行う

このうち、1と2は設立時の社員2名以上で行う必要がある。

なお定款には「目的」「名称」「主たる事務所の所在地」「設立時社員の氏名または名称及び住所」「社員の資格の得喪に関する規定」「公告方法」「事業年度」の7項目を記載しなければ定款として認められないため注意しよう。

まとめ

「一般社団法人」とは、一般社団法人及び一般財団法人に関する法律に基づいて設立された団体のことをいう。非営利法人の特徴をもち「人」によって構成される団体だ。

登記をすることで設立できるため、法人格の団体の中でも、設立しやすい団体といえるだろう。

法人格にはほかにもさまざまな種類があるため、まずはそれぞれのメリット・デメリットを把握し、適切な法人格を見極めた上で設立しよう。

参考文献:

国土交通省官公庁 「観光地域づくり法人(DMO)における自主財源開発手法ガイドブック」第3章法人格の種類による財源の特徴(外部リンク/PDF)

内閣府「公益法人制度とNPO法人制度の比較について」(外部リンク)

- ※ 掲載情報は記事作成当時のものとなります。

関連リンク